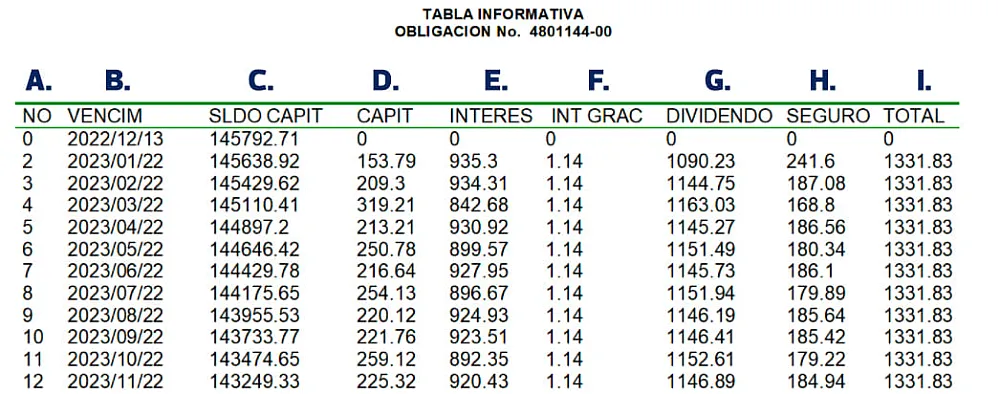

¿Cómo funciona la tabla de amortización de tu préstamo? Aprende a leerla

10 de Abril 2023

Educación Financiera

Tiempo de lectura: 4 min

Nuestro consejo

Imprime este documento y resalta cada mes el pago que ya has hecho. Esta es una forma muy visual de estar organizado con tu deuda, de entender cuántas cuotas has cubierto y cuántas quedan por cubrir.

Pro Tip

Una forma sencilla de no pasarte de la fecha solicitar el débito automático de la cuota.

Bonus

Si tienes un dinero extra puedes abonarlo al capital de tu deuda. Eso te ayudará a disminuir el número de cuotas y a pagarlo más rápido.