Primero, veamos qué es el interés. Si tienes una cuenta de ahorros es probable que en los movimientos aparezca un valor con el concepto “Interés a su favor”, o encuentres ofertas de préstamos como las de Banco Pichincha con “tasas de interés anual referencial”. El interés es, en el primer caso, el porcentaje que te acredita una entidad financiera por mantener tus ahorros en la cuenta, como si le prestaras tu dinero al banco y este te da una remuneración por hacerlo. En el segundo caso, la tasa de interés te dirá cuánto dinero espera la entidad financiera en retribución por prestarte el monto que necesitas.

En cualquiera de los dos casos existen dos tipos de intereses, el interés simple y el interés compuesto:

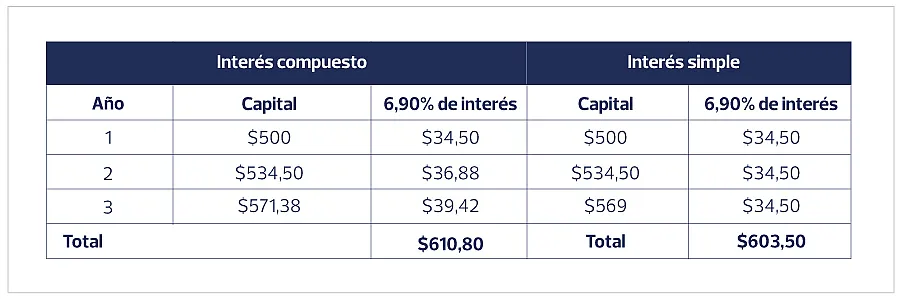

- El interés simple es un porcentaje invariable que las entidades financieras cobran o acreditan mes a mes con base en el monto inicial adeudado o ahorrado. Es decir, nunca cambia, nunca aumenta y se mantiene con el mismo porcentaje continuamente.

- El interés compuesto, en cambio, es un tipo de interés que las entidades financieras van sumando al monto inicial, y sobre el cual, a su vez, se van generando y sumando nuevos intereses.

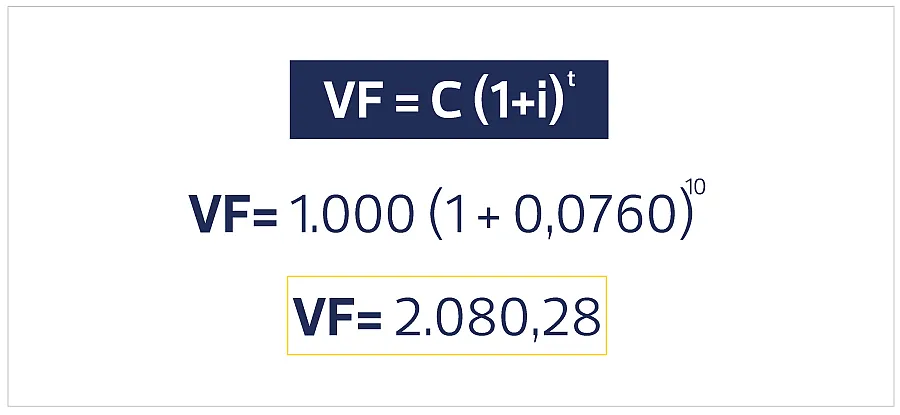

La clave para ver funcionar al interés compuesto es dejar de pensar a corto plazo. Si estás acostumbrado a ver resultados rápidos y a la inmediatez, no podrás ver el verdadero poder que tiene.